]article_adlist-->

]article_adlist-->作者:RunningLu

来源:飞跑的鹿(ID:RunningLu666) ]article_adlist-->01

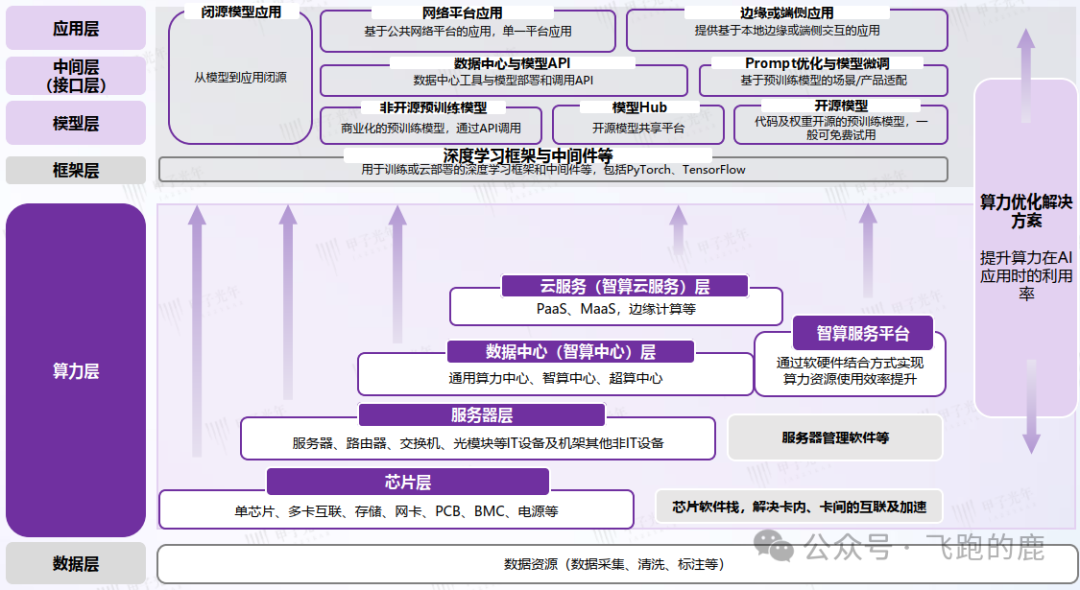

产业链全景图

AIGC的技术栈中,算力层如同建筑的地基,是上层模型与应用得以稳定运转的核心支撑。

02

通俗讲解AI算力

AI算力是AI运转的核心动力,如同汽车油箱里的油,托底模型能力与反应速度——训练时处理海量数据、调整上亿参数,日常语音助手响应、刷脸支付验证等功能,都离不开它高效输出,算力不足会直接导致卡顿、识别出错。

大模型竞争的核心是算力较量,充足算力能推动模型快速迭代,就像电力普及带动家电普及,算力爆发让AI走进日常与产业;

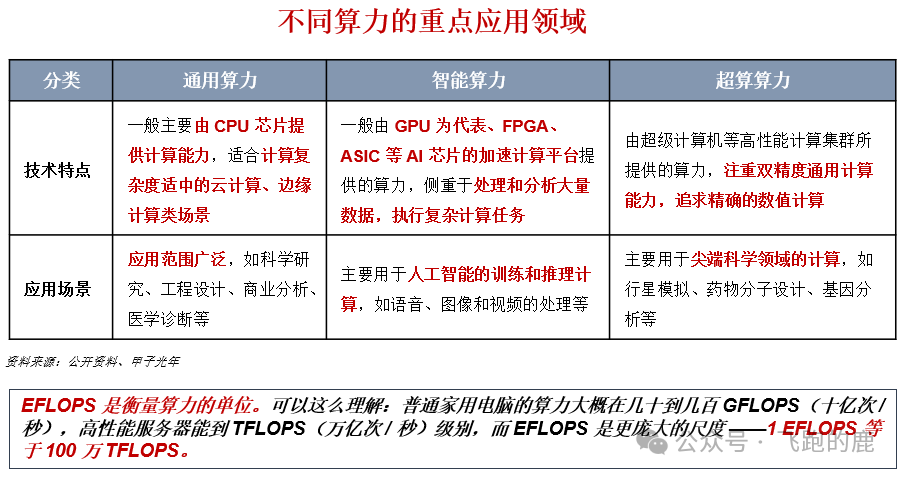

全球算力分为通用(基础扳手)、智能(AI助手)、超算(科研重器)三类,分别承接不同场景需求。

03

上游产业链

03-1、国产AI芯片

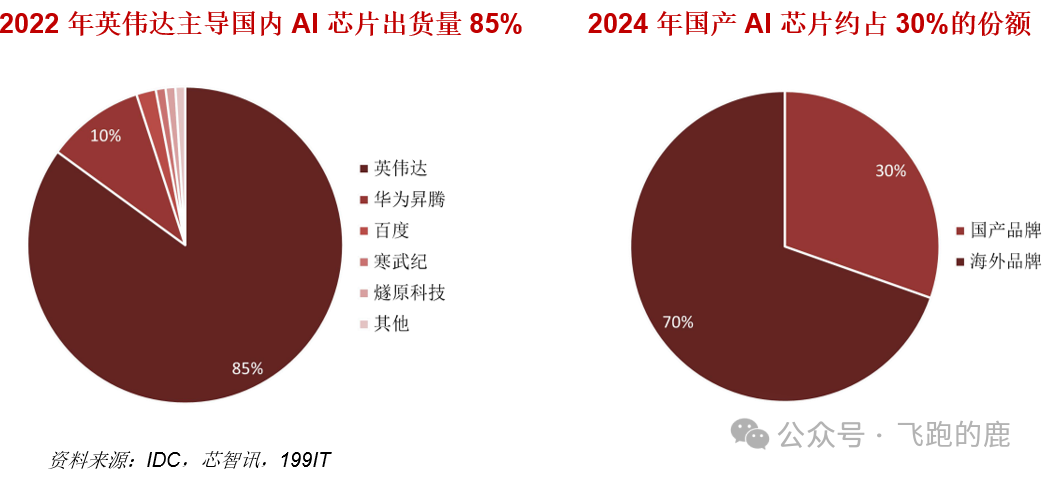

AI芯片市场如同「算力蛋糕」尚竞配资,2022年英伟达垄断85%,国产仅分零头;2024年蛋糕扩至超270万张出货,国产抢到3成(82万张),但仍是追着英伟达跑的选手,差距仍存。

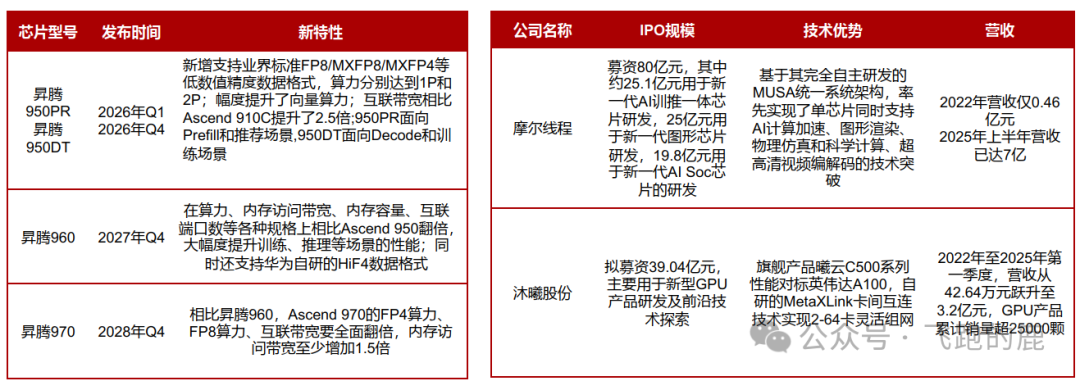

但是当前,国产AI芯片正在加速突破,从华为公开产品规划、AI芯片企业扎堆上市,再到寒武纪收入爆发式增长,不难看出国产算力产业正按下加速键,产业链已初步搭建起稳固框架,如正在成型的精密机器逐步运转起来。

华为时隔多年终于公布昇腾AI芯片规划路线图,计划几乎一年一代、算力翻倍推进,在昇腾960和970的算力、内存规格及互联带宽等关键节点实现实打实的跃升,这节奏堪比科技赛道上的冲刺选手。

AI芯片企业上市也接连传来好消息:摩尔线程11月19日就要开启初步询价,沐曦股份也已拿到证监会的注册批复,扎堆冲刺资本市场的架势,像极了产业爆发前的集中蓄力。

03-2、国产算力破局

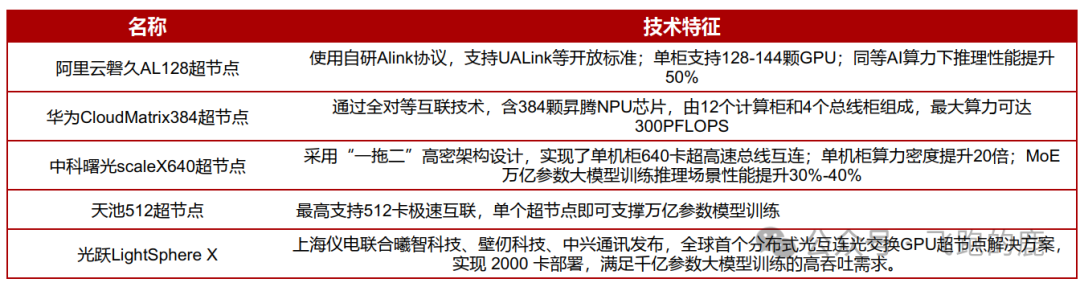

超节点就像算力世界的“超级交通枢纽”,把分散的计算资源集中起来,形成超强算力集群。它能扛起大模型训练、复杂数据处理这类“重活”,让原本要分散协作的计算任务,高效集中完成。

扩展集群算力的方式,一是升级芯片制程这一“核心硬件”,二是扩大集群规模这一“协作团队”。在制程突破遇阻的背景下,我国在大规模集群的系统建设与通信领域具备比较优势,建设超节点成为国产算力的重要发展方向,其如同算力世界的“聚合枢纽”,能高效整合分散计算资源。

华为、阿里、中科曙光已纷纷推出超节点技术,通过高速高带宽互联实现AI芯片计算能力的整合;而国产AI算力尚处成长期,市面上AI芯片供应多元,异构算力的整合就像让不同类型的工具协同作业,需攻克适配与兼容的核心难点。

国产AI算力正加速崛起,智算规模扩容、芯片与超节点技术持续突破,已成AI产业落地的核心支撑。恒生互联网ETF(513330)覆盖的港股互联网龙头(如阿里、腾讯等),既是国产算力的核心需求方(布局智算中心、大模型训练),也在AI应用层快速兑现业绩(大模型、AI工具等业务增长显著)。如果有朋友想进行参与AI算力赛道,这个产品可一键把握国产AI算力崛起带动下,互联网企业AI化的成长红利。

03-3、国产AI服务器

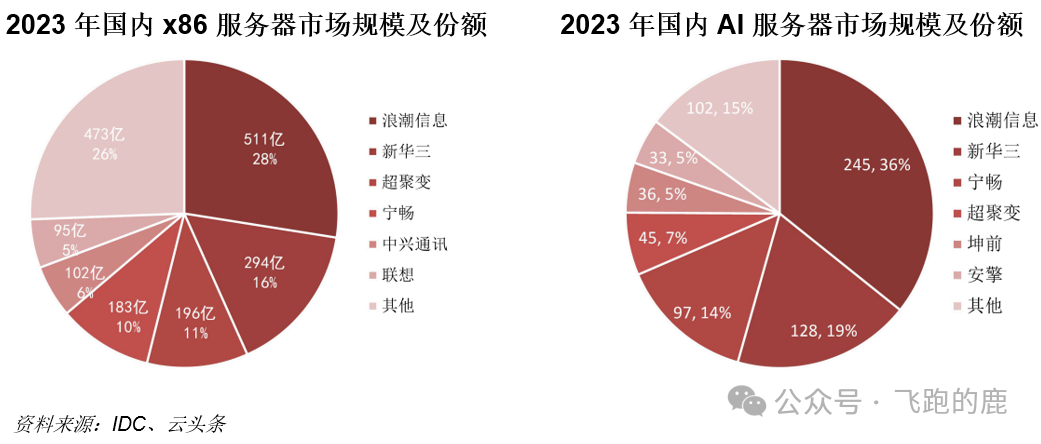

互联网、运营商、金融等行业加码AI算力,国内AI服务器市场加速增长。IDC预测未来4年其增速远超通用服务器,其中GPU服务器占86%(43亿美元)主导市场,非GPU加速服务器同比增速182%(7亿美元),追赶势头迅猛。

竞争格局

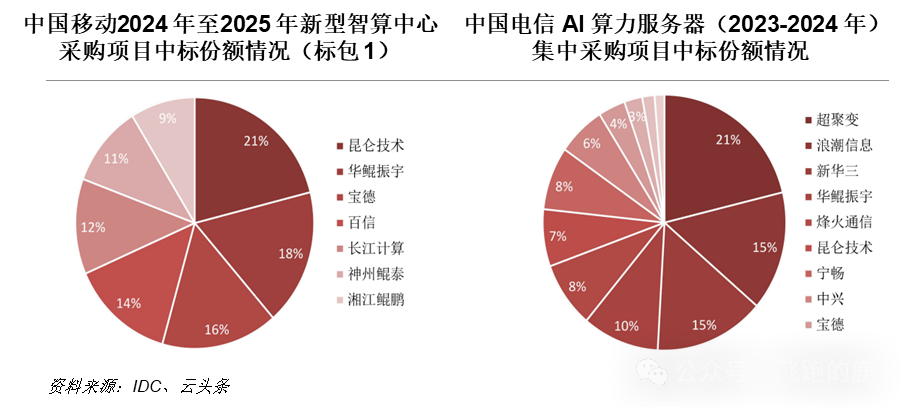

国内AI服务器市场如同一条激烈赛道,浪潮信息与新华三稳居第一梯队,牢牢掌控主导地位;超聚变、华鲲振宇等昇腾系厂商则像紧追其后的追兵,正稳步提升市场份额。

浪潮信息是通用与AI服务器国内双料第一,靠贴合客户需求的JDM模式拿下大量互联网核心订单。2024年昇腾AI芯片供应到位尚竞配资,昇腾系厂商份额显著增长,三大运营商2023-2024年释放的AI服务器大订单,多数被其拿下:

04

中游产业链

04-1、智算服务

供给端:智算中心正掀起大规模建设热潮,如同算力领域的“基建扩容”。截至2025年6月底,我国在用算力中心机架总规模达1085万标准机架,智算规模788 EFLOPS(FP16),2025年预计增长43%;多数智算中心带有国资属性,一方面明确要求适配国产算力,另一方面需要第三方提供运营支持。

需求端:动力同样充沛,大厂持续加大资本开支,智算需求同步攀升。AI如同渗透力极强的水流,在运营商、金融机构及其他行业持续落地生根。

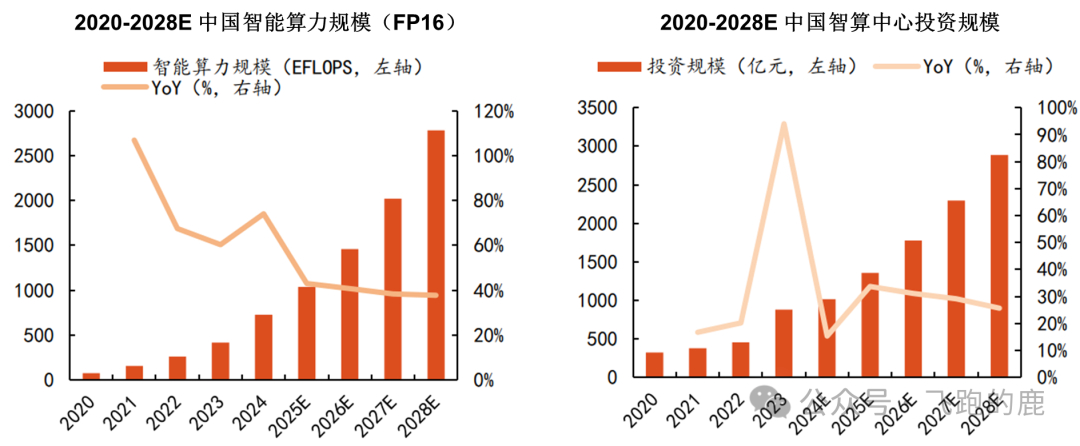

基于智能加速卡半精度(FP16)计算,中国智能算力规模正沿着指数级攀升的阶梯快速增长,2028年预计达到2781.9 EFLOPS,2023-2028年期间CAGR预计达46.2%。

智算中心投资规模则像持续扩容的蓄水池,据科智咨询数据,2024年已突破千亿,2028年有望增至2886亿元,2023-2028年CAGR达26.8%。

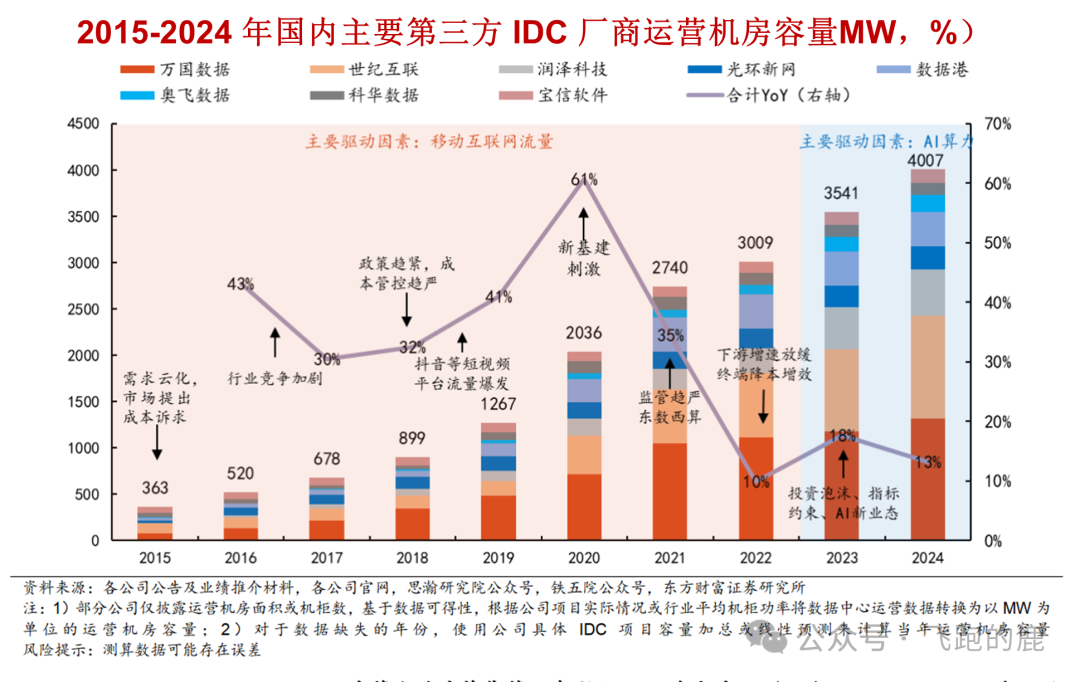

04-2、IDC进入新周期

IDC行业的供给从之前的快速扩张慢慢变理性,现在正进入新周期。2015-2020年IDC跟着云计算、大数据发展越建越多,2020年后政策推动下更是扎堆建,质量有好有坏;2021年起因为需求没跟上,扩张慢了下来,现在还出现有的地方供过于求、不同区域情况不一样的问题,但智算中心的需求在快速增长,整个行业正朝着供需平衡的方向调整。

04-3、国内巨头加大投资

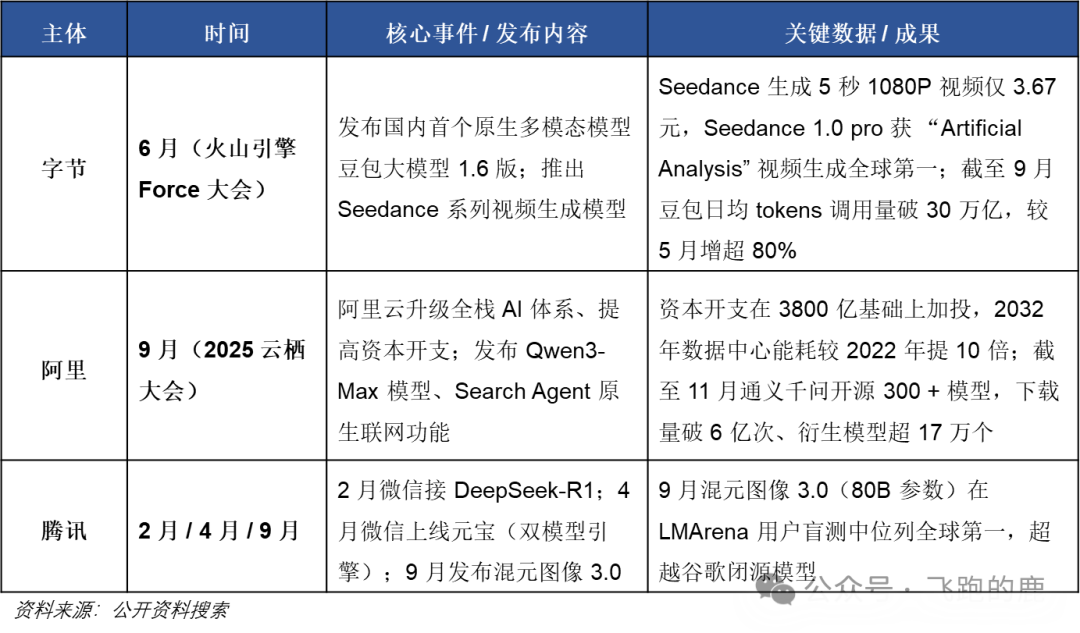

国内字节、阿里、腾讯纷纷推进AI布局:字节6月发布豆包大模型1.6版与Seedance系列模型,斩获国际赛事第一且调用量大涨;阿里9月升级全栈AI体系、推出相关模型,通义千问开源成果突出;腾讯2-9月通过微信落地模型、发布混元图像3.0,后者在LMArena盲测中登顶全球第一。

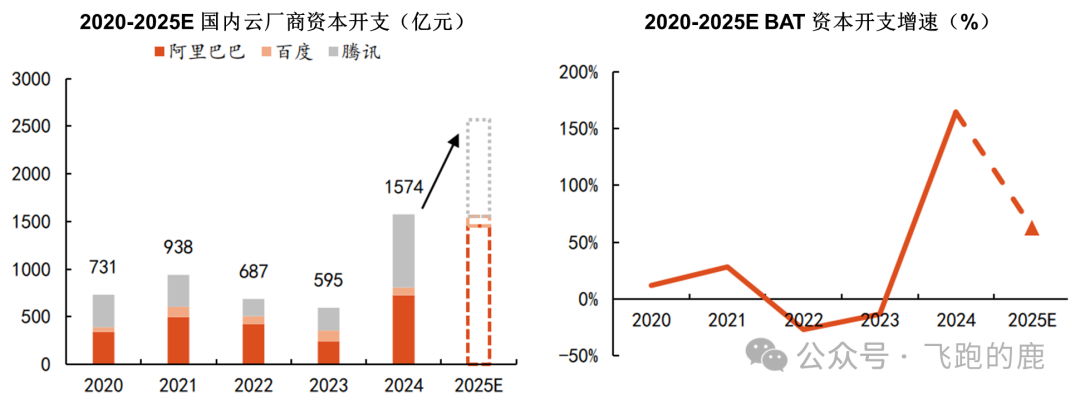

2024年国内互联网厂商BAT(百度、阿里、腾讯)的资本开支如同AI基建的“燃料注入”,合计达1574亿元,同比激增165%。

阿里巴巴以725亿元资本开支(同比增长197%)领跑,还计划未来3年投入超3800亿元建设云和AI基础设施,规模超越过去10年总和;腾讯紧随其后,2024年资本开支768亿元(同比增长221%),2025年将进一步加码,预计占收入的低两位数百分比;字节跳动也将跟进,2025年在AI算力芯片、数据中心及配套设备的投资,有望较2024年实现大幅跃升。

腾讯、阿里等国内AI大厂正全力加码AI布局,成为行业增长的核心引擎,AI相关产品收入连续七季度三位数增长;腾讯大幅增加资本开支投向算力与大模型,AI已实质带动广告、游戏等核心业务增长。因此,对于这些互联网巨头想进行全面布局的朋友,不妨可以关注下恒生互联网ETF,它的前两大重仓股就是阿里和腾讯,还涵盖了快手、京东这类在AI领域扎得深的港股科技龙头,可以说是一键全参与了。

04-4、国产运营商--国产算力搭建

运营商正从传统网络基建的“深耕者”转向算力赛道的“发力者”,资本开支持续向算力倾斜。截至2024年底,中国5G基站达425.1万个,占移动通信基站总数33.6%,传统网络投资边际收益递减;而AI大模型训练的算力需求快速增长,运营商手握数据中心、云计算和全国网络资源,自带“AI基建商”基因,即便整体开支收缩,三大运营商仍维持算力高投入。

中国移动2025年资本开支计划1512亿(同比-7.8%),其中算力投资373亿元(同比+0.5%),通算规模(FP32)累计8.9 EFLOPS、智算规模(FP16)超34 EFLOPS,智算以预训练资源为主,推理资源投资随市场需求不设上限;中国电信2025年资本开支预计836亿(同比-10.6%),算力投资同比+22%;中国联通2025年固定资产投资约550亿元(同比-10.4%),算力投资同比+28%。

05

下游产业链-应用场景

05-1、国产AI应用

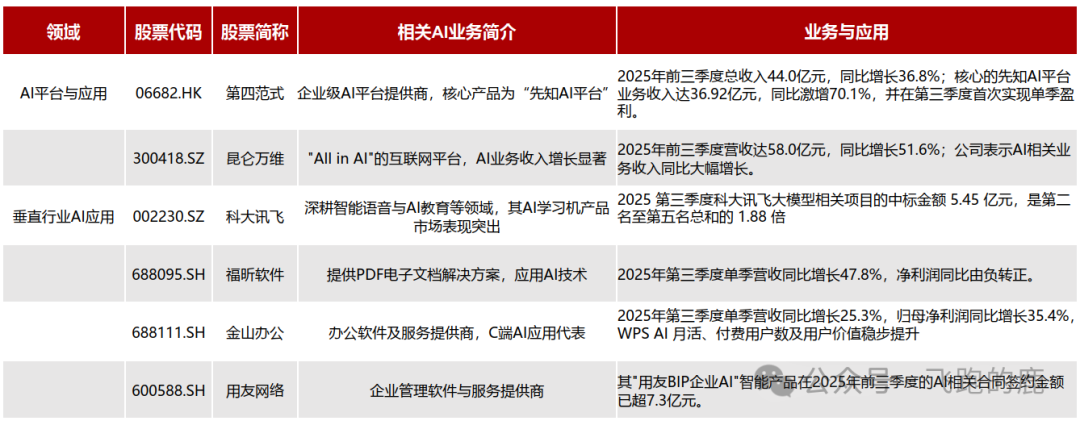

多家上市公司的财报显示,AI应用已成为其重要业绩驱动,进入价值兑现期:比如第四范式靠“先知AI平台”实现核心业务收入大增且单季盈利,昆仑万维AI业务助推营收高增,科大讯飞大模型项目中标金额远超同行,福昕软件、金山办公借AI实现营收/利润增长,用友网络的AI产品签约金额已超7.3亿元。

05-2、阿里云-通义万相

通义万相Wan模型聚焦图像、视频、数字人等多模态生成,其Wan2.5版本包含图像生成(Wan2.5-I,新增图表生成、支持图像后编辑)与视频生成(Wan2.5-V,声画同步、长指令理解,画质接近电影);

通义百聆Fun系列是语音大模型,Fun-ASR侧重语音识别,具备多语种适配能力且已集成到钉钉的会议记录等功能中,Fun-CosyVoice主打语音合成,提供上百种音色,可落地于客服、直播等场景,两类模型分别覆盖了多模态生成与语音交互的不同AI需求。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

鑫配资官网提示:文章来自网络,不代表本站观点。